こんな思いにお応えします。

本記事の内容は次のとおりです。

- 投資の始め方

- 投資を始めるメリット・デメリット

- 投資を始めるときの注意点

- おすすめの投資方法(つみたてNISA)

- 投資を始めるときのよくある質問

この記事を書いている人

この記事を書いている私は、

✅NISA歴3年(投資歴12年の元銀行員)

✅株式・暗号資産を運用中

✅資産1,500万円達成

✅お金を増やす仕組みを紹介

初めての資産運用を応援しています!

わかりやすく長期運用の方法を紹介していきます!

2024年から始まった新NISA!

資産運用の注目・人気は年々高まっているので、今始めるのはグッドタイミングです。

本記事を読めば、投資の疑問が消えて迷わずお得に投資を始められます。

それでは、内容にいきましょう〜!※徹底解説したのでいつでも読み返せるようブックマークしておくと便利です。

投資の始め方!初心者向け完全スタートガイド

1. 投資の始め方は、次の6ステップ!

それぞれ詳しく解説していきます

1. 投資の基礎を理解する

投資は、わたしたちの家計で眠っているお金を、今後に期待できる企業(株)や金融商品(投資信託など)にお金を預けて、将来的に預けた金額以上のリターンを目指すことです。

つまり老後資金や、教育費、娯楽費など必要となるお金を準備するために投資をして、効率的に資産を増やすことを目指すことです!!

眠っているお金に働いてもらおう!

Point① 長い目で運用する

投資を始める際の基本は、長期的な視点で運用することです。

最初から長期を見据えた方法を選ぶことで、より効果的に資産運用を行うことができます。

金融商品の価格は上がったり下がったり、波打つように動いています。

一方で、上がりっぱなしや下がりっぱなしということもありません。

投資は、「当面使う予定がないお金」で行い、長い目で見て利益が出たら売却するという心の余裕が必要です。

長い目で運用することを前提として考えましょう。

Point② 積立投資を利用する

投資をする際は、資金を一度に投資するよりも、「定期的」に「一定額」を積み立てて投資することで、よりリスクを抑えることができます。

◎一括購入と定額積立購入

例えば株式で売却益を得ようとする場合、買ったときよりも高い価格で売る必要があります。

ただし、金融商品の価格は常に変動しており、未来の価格を予想するのはなかなか難しいものです。

安いときに買えれば良いのですが、高いときにすべての資金を投資してしまうと、その後なかなか利益が出るタイミングが訪れないということもあります。

「定期的」に「一定額」を積立投資すると、その時の株価に応じて「一定額」の範囲内で買える分の株を購入することになります。

したがって、株価が安いときは多く、株価が高いときは少ない株数を購入することになり、結果として1株当たりの購入価格は平均化されます。これをドルコスト平均法といいます。

もし高いときに買ってしまっても、その後安くなったときにたくさん株を買うことができるので、1株当たりの購入価格を下げられる可能性があるのです。

価格を予想することは難しいので、悩まず効率的に買うために毎月1万円を積み立て投資しています。

Point③ 分散投資でリスクをおさえる

投資先を1つに集中させるより、いくつかに分散させることでリスクを抑えましょう。

投資の世界には、「1つのカゴに卵を盛るな」という格言があります。

これは、1つのカゴに卵を全部入れておくと、カゴを落としたときに卵が全部割れてしまうので、あらかじめ複数のカゴに分けておくことで、被害を最小限に抑えようという考え方です。

投資は、元本割れするリスクがあるけど、投資先を分散させることでリスクを抑えることができます。

主な分散の方法は3つ

- 資産の分散:特徴の異なる複数の金融商品を組み合わせる。

- 地域の分散:複数の地域や通貨を組み合わせる。

- 時間の分散:投資のタイミングを何度かに分ける。

貯金では資産は増えないし…

給与はなかなか上がらないのに、物価は上がる一方だし…

年金だけで老後生活をおくることは難しいだろうし…

不安を解消するために、まずは、少額から投資をはじめてみよう!

2.証券会社で口座開設する

投資を始めるには、証券会社での口座開設が必要です。

東京証券取引所などで取り扱っている株は、証券会社で注文・取引をすることができます。

取引所で直接株を買うことはできないので証券会社を通して取引をしなければなりません。

そのため、株式投資を始めるには証券会社で口座を開設することが必須です。

また、NISA口座は、証券口座の中に作られる口座のため、証券口座と合わせてNISA口座(非課税)を作ります。

銀行で言うと、普通預金口座や当座預金口座のようなイメージです

その際に気をつけるべきポイントは以下の3点です。

証券会社を選ぶ基準

- 信頼性・安全性で選ぶ

- サービスの充実度で選ぶ

- ネット証券を選ぶ

投資初心者におすすめしたいのがネット証券です。

なぜなら、ネット証券は手数料が安いことが魅力の1つだからです。

店舗がない分、口座開設から株の取引までネットで完結できるので、人件費を削減することができるため、結果的に手数料が安くできるという仕組みなんです。

今から始めるなら、手数料が安く、少額から購入できるネット証券がおすすめです。

また、初心者向けに勉強できるコンテンツや投資情報が充実しています。

ネット上の取引が初めての人でも、電話で担当スタッフが分かりやすく説明してくれるので安心!

口座開設は、マイナンバーカードや運転免許証などの本人確認書類を用意すれば、インターネットから5分程度で簡単に申し込みができます。それでは、初心者におすすめのネット証券2社をご紹介します。

まず最初におすすめするのが「SBI証券」です!

SBI証券のおすすめポイント

- 国内株式 口座開設数・個人取引シェアNo.1

- 売買手数料が安い

- 取扱い商品が豊富

- 少額から投資OK

- 口座開設が簡単

SBI証券はネット証券で口座開設数No.1の人気証券会社です。

初心者の方にでもおすすめできる理由は、以下の3つです。

- 手数料の安さ

- 取扱い銘柄の豊富さ

- 少額投資ができる

まずはメインの口座としてSBI証券を証券口座を作ることをおすすめします。

SBI証券はこんな人におすすめ

- 手数料を安く抑えたい方

- 様々な商品に投資してみたい方

- クレジットカードのポイントを貯めたい方

- 便利なツールを使いたい方

- まずはメインの口座を開設したい方

私もメイン口座としてSBI証券を使っています!

娘のジュニアNISA口座もSBI証券です!

次におすすめなのが「楽天証券」です。

楽天証券のおすすめポイント

- 手数料が安い

- 取扱商品が豊富

- 貯まって使える楽天ポイント

- 無料で使えるツールが充実

楽天証券は、SBI証券と並んで人気な証券会社です。手数料、取扱商品、ツールなどサービスが充実しているので投資初心者でも安心して利用可能!

ツール内では日経新聞の記事を無料で読むこともできます。貯まった楽天ポイントを使って株や投資信託を購入することができます!

現金を使わずに投資ができるからハードルが低いよ!

こんな人におすすめ

- 手数料を安く抑えたい方

- 楽天ポイントを活用したい方

- たくさんの銘柄から商品を選びたい方

- 便利なツールを利用したい方

投資初心者におすすめしたい2社の証券会社のご紹介でした。どこの証券会社にしようか迷った時の参考にしてください。

以降は、投資信託の購入について、おすすめした「SBI証券」での方法を例に紹介していきますね。

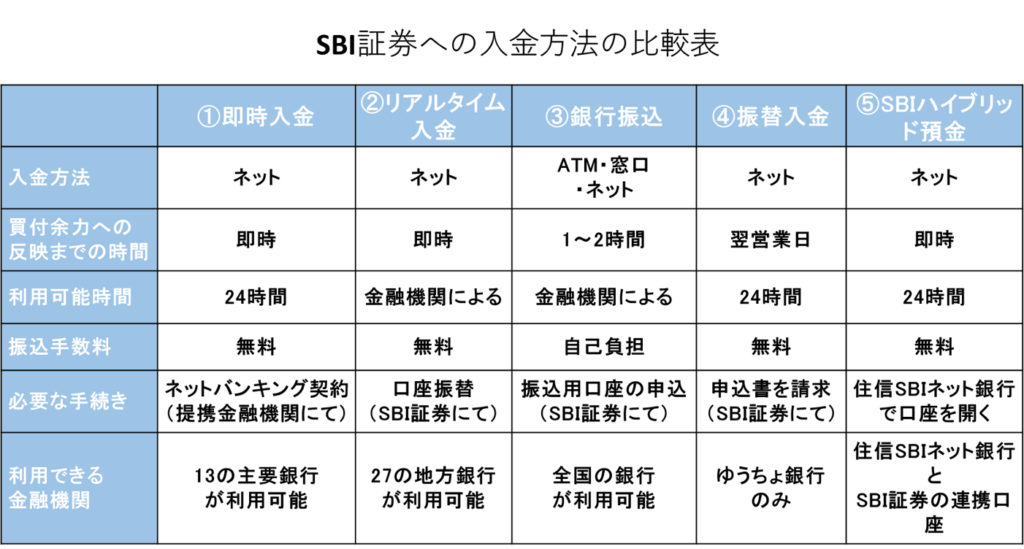

3. 口座に日本円を入金する

証券口座が開設できたら、金融商品を購入するため日本円を入金しましょう。

SBI証券の入金方法は、次の5つあります。(他の取引所もほぼ同じです)

入金するときは、手数料が無料の「ネット入金」を利用するようにしましょう。

銀行のネットバンキングを使うとリアルタイムで入金ができるよ!

入金方法によって、利用できる金融機関や買付余力への反映時間に違いがあります。入金は投資する金額なら、いくらでもかまいません。SBI証券の投資信託は100円から買えるので、それでもOKです。

SBI証券に限らず、証券口座への入金方法を選ぶときは、自分に合った入金方法を選びましょう。

日本円の入金方法も、こちらの記事で紹介しているので参考にどうぞ。

たった5分!SBI証券で口座開設する方法

4. 商品(投資信託)を買う

入金したら、いよいよ投資信託を買いましょう。

「投資信託」は、運用のプロが運用している金融商品で、少額の100円から始めることができるので初心者におすすめです!

購入したい銘柄を選んで、買付金額を決めて注文すれば完了です!

私は、新NISAでeMAXIS Slim全世界株式(オール・カントリー)を購入していて、娘のジュニアNISA枠では、「SBI-SBI・V・全米インデックス・ファンド」という投資信託を80万ほど保有しています!

投資信託の買い方や積立設定は、こちらの記事で紹介しているので参考にしてみてね!

5. 商品(投資信託)を売る

投資信託は、売ってはじめて利益になります。(もちろん損することもあります)

投資信託への投資において、目標となる金額や時期などを決めるために、投資目的や投資スタイルなどを明確にしておくことは重要です。

売却のタイミングを決めておくのがポイント!

- 目標の金額になった時(目標2,000万円など!)

- 目標の時期になった時(マイフォーム購入、子供の教育費、老後資金など)

- 基準価格が値上がりした時

- 基準価格が値下がりした時

また、投資信託の売却タイミング(売り時)の基本は、目標の金額・目標の時期になったときとなりますが、基準価額が値上がりしたときに十分な利益が得られる場合は、一旦、投資信託を売却して利益を確定するという選択肢もあります。

投資信託では、いくら基準価額が上昇しても売却しなければ利益は確定しません。「売り時を逃した」とならないよう注意しましょう。

投資を始めると一時的にマイナスに転じたり、なかなか資産が増えなくて心配になったりするかもしれません。しかし、長期運用することでリスクを回避できることを覚えておきましょう!市場は、長い目で見れば右肩上がり!

長期運用のメリットは、得られた利益が再投資されることにより、運用額が大きくなり、利益がさらに膨らんでいく「複利」という効果が働くことです。

最初の元本は少なくても、利益が積み重なることによって運用額が増え、それに伴って資産が増えていくのを待つことが大切です。

複利効果を最大限に活かせるのが、投資信託です。

そして、初心者にオススメなのは、インデックス投資(投資信託)です。

6. 利益が出たら確定申告する(確定申告の手続きをしない設定あり)

はじめにざっくり結論を言うと、ほとんどの個人投資家にとって確定申告は不要です。

長期で株式、投資信託での投資を行っていく上で、税金対策は重要です。しかしながら、税制は複雑で、多くの人にとって確定申告はハードルが高くなっているのが現実です。

あなたが「ほとんど」に含まれるかは、以下を確認してもらえればと思います。

原則として株式投資で利益を得た場合、確定申告が必要です。株式投資で得られた次のような利益には税金がかかります。

課税の対象

株式、ETF及び投資信託の売買益

株式の配当金、ETFや投資信託の分配金

これらの利益を得ている人は、納税(税率20.315%)が必要で、納税のために原則、確定申告が必要になります。

また、投資信託から得られる利益は、「分配金」と「譲渡益」に分かれます。このうち「分配金」は株式でいう配当金のようなもので、投資信託の設定によって分配金の支払いを受ける頻度が変わります。

また、「譲渡益」は、投資信託を譲渡(売却)したときに発生するもので、買った値段よりも売った値段の方が高かった場合の、その買った値段と売った値段の差額のことです。

確定申告はある程度の手間がかかるので、口座開設の時に、特定口座の「源泉徴収あり」の設定を選ぶと証券会社が変わりにおこなってくれるため、確定申告が不要になります。

また、NISA口座は、つみたてNISA枠もしくは成長投資枠のいずれかを選ぶと一定の投資額に対する利益と配当金が非課税になります。

初めて投資をする方は、口座開設の時に、特定口座の「源泉徴収あり」つみたてNISA口座の設定を選んでね!

以上が、投資の始め方になります。

2024年から始まる新NISAでは、つみたて投資枠(年120万円)、成長投資枠(年240万円)に変わり、生涯投資枠が1,800万円まで非課税で運用することができます!

運用期間は、無期限の神制度を使わない手はないので、まだの方は証券会社の口座開設からどうぞ。

2. 投資を始めるメリット・デメリット

投資を始めるメリットとしては、次の内容が挙げられます。

- 効率よく資産形成できる

- 金銭面以外のリターンが得られる

- 自分でリスクとリターンを選べる

投資をしたことがない人にとっては怖いかもしれませんが、金融商品の強みと弱みをキチンと把握して少額から始めることをおすすめします!

ここでは、投資初心者におすすめの投資信託を始めるメリット・デメリットを紹介します!

投資信託を始めるメリット

投資信託を始めるメリット

- 少額から投資が始められる

- 運用のプロ(ファンドマネージャー)が運用

- 分散投資でリスクを軽減できる

- 個人では投資しにくい国や地域、資産に投資できる

それぞれのメリットを解説していきます。

1. 少額から投資が始められる

投資信託は、100円から投資が可能です。

株式投資などは、購入に企業の株価に合わせてある程度まとまったお金を必要とします。

たとえば、A株式会社の株は1株500円、す売買単位は1,000株とします。

A株式会社の株を購入するには、最低50万円必要となります。

2. 運用のプロ(ファンドマネージャー)が運用

個人では多くの時間と知識が必要となる金融取引ですが、投資信託は、運用のプロであるファンドマネージャーが各ファンドの運用方針に従って投資判断から取引までを投資家に代わって行ってくれます。

投資家は、定期的に発行されるレポートにて運用状況が把握できます。

3. 分散投資でリスクを軽減できる

1つの銘柄だけに投資していた場合、企業倒産や株価が値下がりすると、そこでの影響をそのままに受けてしまい大きな損失を負う可能性があります。

そこで、投資信託によって複数の銘柄に資金を分けて投資をすることで値下がりなどの様々なリスクを、分散、軽減することができます。

4. 個人では投資しにくい国や地域、資産に投資できる

投資信託は、国内外の株価指数、株式、不動産、債券など、組み込む資産は多種多様です。

また、個人投資家には困難な発展途上国の株式や債券などを投資対象とした商品が多くあります。

投資信託のメリットは、少額から、分散投資できて、幅広い投資先への投資を運用のプロに任せられることなんです!

以上のメリットから私も、10年~20年後の資産増に向けてコツコツと投資信託を毎月、積立購入しています。

まだの方は、証券口座開設からどうぞ。証券口座の開設は、こちらから無料5分でサクッとできます。

投資信託を始めるデメリット

次に、投資信託を始めるデメリットを紹介します。

投資信託を始めるデメリット

- コストがかかる

- 元本保証がない

それぞれのデメリットを解説していきます。

1. コストがかかる

投資信託への投資には、コストがかかります。

投資信託は、運用のプロに任せて“投資”を行うため、運用する人等に対して費用を払う必要が出てきます。

費用には、「販売買付手数料」、「ファンドの管理費用(含む信託報酬)」、「信託財産留保額」があります。

- 販売買付手数料:投資信託を購入する際に必要な手数料

- ファンドの管理費用(含む信託報酬):投資信託の運用にかかる費用(実質コスト)

- 信託財産留保額:投資信託を信託期間の途中で換金する際の証券売却にかかるコスト

わたしが使っているSBI証券では、投資信託を購入する際に必要な買付手数料が無料(ノーロード)だよ!

手数料は商品によって異なるので、購入時にはきちんと確認してください!実質コストは、目論見書と運用報告書を見る必要があるよ!

2024年4月以降からは、目論見書に総計比率(手数料)の記載が義務付けされるから、確認しやすくなる予定!

2. 元本保証がない

投資信託は、元本保証の商品がありません。

銀行預金と比べると分かりやすいですが、銀行預金は預けた金額分は必ず引き出せます(元本保証がある)。

投資信託は、運用実績が上がらず購入時よりも値下がりした場合、購入額よりも売却額が下回る可能性があります(元本保証がない)。

投資信託の安全性

投資信託は、仮に投資信託にたずさわる各機関(販売会社・委託会社(運用会社)・受託会社(信託銀行))が破綻したとしても、投資家が預けたお金が守られるようになっています。

以上のリスクに対応するために、積立投資で長期保有を前提にするのがおすすめです!

3. 投資を始める時の注意点

投資の始め方について詳しくわかったところで、注意点をお伝えします。

投資信託を始める時の注意点は次の5つ。

投資信託を始めるときの注意点

- 投資信託の買い時は‶今″

- 余剰資金で始める

- 手数料の確認をする

- 分配金(配当金)に気をつける

- 損してもあわてない

1. 投資信託の買い時は‶今″

投資信託の買い時は、いつでも‶今″です。いくら考えてもベストの買い時は誰にもわかりません。

「興味がある」「買ってみたい」と思ったときが買いどきなので、考えすぎずに少額から買ってみましょう。

始めたら投資信託についての情報が集まり、どんどん詳しくなるはずです。何より始めるのが大事です。

なのでまだの方は証券口座開設からどうぞ。証券口座開設はこちら無料5分でサクッとできます。

2. 余剰資金で始める

投資信託は、余剰資金で始めましょう。

それは価格が下がった時に、あわてないためです。

投資信託は、長期的に投資するのが重要なので、ちょっとの損で心が折れて投資をやめる方が大きな損失になります。それに大きな金額を投資すると、値動きが気になりすぎて精神衛生的によくありません。

参考までに私は余剰資金で投資をしたら、値動きをみることはあまりしません。長期保有が前提のため「ほったらかし投資」をしています!

3. 手数料の確認をする

投資信託には主に3つの手数料があります。

3つの手数料

- 販売手数料(購入手数料)

- 信託報酬(運用管理費用)

- 信託財産留保額(解約するときにかかる手数料)

投資信託には、購入手数料や信託財産留保額が無料のものや、信託報酬の高い投資信託と低い投資信託があります。

手数料をよく確認しておかないと、最終的な利回りにも大きく影響してしまいます。

特に信託報酬は投資信託を保有する限りかかる手数料なので、必ず確認して信託報酬の安い投資信託を購入するようにしましょう。

参考までに、娘のジュニアNISA枠で保有している、「SBI-SBI・V・全米インデックス・ファンド」 は、手数料が低コストで米国株に投資できるおすすめの投資信託です!

・販売手数料(購入手数料):無料(SBI証券で保有)

・信託報酬(運用管理費用):0.0938%以内

・信託財産留保額(解約手数料):なし

※2024年1月時点

4. 分配金(配当金)に気をつける

初めて投資をする人は、「全世界株」の投資信託がおススメ!

私は、新NISAで購入しています!

・銘柄名:三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

・販売手数料(購入手数料):無料(SBI証券で保有)

・信託報酬(運用管理費用):0.05775%以内

・信託財産留保額(解約手数料):なし

※2024年1月時点

投資信託には株式の配当のように分配金(配当金)が出るものもあります。

分配金は受け取るよりも再投資したほうが複利効果で利益は大きくなるので、分配金がでない投資信託を選ぶか、分配金を「再投資」する設定を選ぶことをおすすめします。

投資信託の仕組みを知らないと分配金の出る投資信託がお得であると勘違いする人もいます。投資信託の分配金は投資信託の運用資金から支払われるので、分配金を支払うと投資信託の価格も下がります。

つまり、分配金を受け取っても、その後の投資信託の価値を考えれば資産は増えていないことになります。分配金のある投資信託が必ずしもよい投資信託ではないので気をつけましょう。

分配金は受け取るよりも再投資したほうが複利効果で利益は大きくなるので、私は分配金が出ない投資信託を保有しています!

分配金がでる投資信託を購入する場合は、「再投資」を設定することをおすすめします!

ちなみに分配金は、利益のため税金がかかります。分配金を受け取りたい方は、非課税になるNISA口座で購入するのがおすすめです!

5. 損をしてもあわてない

投資信託の基準価格は、ほぼ確実に乱高下します。

長期運用すると、大暴落は誰でも経験します!10年に1度は大暴落がくると言われています!

損をしてもあわてず、不安になって売るのことをしてはいけません。15年以上、長期的に保有することで、元本割れをしないという事が実証されているからです。

暴落がきたら、安値で買えるチャンスだと気楽に構えて買い続けましょう!

投資は、余剰資金で心に余裕を持ち、長期的に投資信託を買っていきましょう。

4. おすすめの投資方法(新NISAのつみたて投資枠)

投資信託には、いろいろな投資手法がありますが、ここでは初心者におすすめかつ私がやっている投資方法を紹介します。

といっても、やり方はとてもシンプルで次の2点を意識するだけ。

おススメの投資方法(新NISAのつみたて投資枠)

- 新NISAのつみたて投資枠を使って長期保有する。

- 毎月購入する(ドルコスト平均法)

①つみたてNISAを使って長期保有する。

一度買ったら「目標の金額」もしくは、「目標の期間」まで売らない長期の投資手法です。

わたしも投資信託をずっと売らずに持ち続けています。

わたしは、旧NISAのつみたてNISAを使って、毎月3.3万円を積立投資して20年長期保有を目標に投資しています。2021年から始めて3年で36万円増えているよ!

新NISAのつみたて投資枠でも5万円を積立投資していくよ!

NISAで投資した利益は、非課税だからこれから投資をする人は、新NISA口座のつみたて投資枠で始めるのがおすすめだよ!

ちなみに、NISAは、2024年から新NISAのつみたて投資枠に変わり、非課税で積立できるつみたて投資枠が年間120万円まで増えるよ!!

長期保有する理由は、時間とともに利益がどんどん大きくなる複利パワーを得るためです!短期売買は値動きが激しすぎて、ほぼギャンブルになるので損する可能性の方が高いから覚えていてね!

短期的な利益は期待せず、10~20年ほどかけて長く育てるのがセオリーです。15年保有すると元本割れしないというデータが出ているよ!

②毎月購入する(ドルコスト平均法)

購入タイミングは、毎月など定期的に買うのがおすすめです。(毎週でも毎日でもOK)

なぜなら買うタイミングがバラけて購入平均価格が下がりやすく、値動きに鈍感になりリスクが下がるからです。

このような買い方を「ドルコスト平均法(定額購入法)」と呼ばれています。

おすすめは毎月数千円〜数万円を毎月1日~15日に買うことです。月末購入にすると、受取が翌月になり、つみたて投資枠(年120万円)を消化できない可能性がります。

以上を参考に、ご自身の投資スタイルを模索してみてください!

まだの方は取引所の開設からどうぞ。SBI証券の口座開設はこちらから無料5分でサクッとできます。

5. 投資を始めるときのよくある質問

では、最後に投資の始め方についての、よくある質問にお応えします。

証券会社は倒産しないの?

利益がでたら税金ってかかるの?

買い(売り)時はいつ?

①証券会社は倒産しないの?

証券会社が投資家から預かっている有価証券や金銭は、仮に証券会社の経営が破たんしたとしても、確実に投資家に戻るように、自社の資産とは区分して管理することが法律で義務付けられています。これを「顧客資産の分別管理」といいます。

また、万が一、何らかの事情で証券会社で分別管理がされていなかった場合でも、日本投資者保護基金から1顧客当たり1,000万円を限度として補償されます。

つまり、投資家の資産は、分別管理と日本投資者保護基金による補償の、二重の制度によって保護されているということを覚えておきましょう。

②投資信託の利益が出たら、税金ってかかるの?

投資信託を保有・換金・償還したときに生じる利益(収益分配金、途中換金による利益、償還時の利益(償還差益))に対して税金(年率20.315%)がかかります。ただし、つみたてNISA枠の利益は、非課税となります。

確定申告は毎年2月15日〜3月16日ごろなので、お忘れなく。

③買い(売り)時はいつ?

投資信託を買って損したくない。

投資信託っていつ買っていつ売るのが理想?

ベストな買いどきと売りどきは誰にもわかりません。

なぜなら投資信託が今後、どのような値動きをするかは誰にもわからないからです。

また損しないのも不可能です。

なので、長期的に利益を得ることを前提に、長期保有をして毎月決まったタイミングでコツコツ買うのがおすすめです。

まだの方は証券会社の口座開設からどうぞ。証券会社の口座開設はこちらから↓簡単5分でサクッとできます。

質問や相談はお問い合わせからどうぞ。

わたしのブログや発信がきっかけで、投資を始めた方も、始めたよ!!とお声かけしてもらえるとても嬉しいです♪

投資を始めるなら今がチャンス!

投資を始めるチャンスは常に”今”です!豊かな未来に期待しつつ、自分の資産を増やしたい方はぜひ投資信託を始めてみてください。

ちなみに1番のおすすめのSBI証券では、取引手数料0円で100円から投資信託を買えます。

投資のスタートとなる口座開設は、こちらから5分ほどでできるのでこの機会にどうぞ!

コメント

コメント一覧 (1件)

こんにちは、これはコメントです。

コメントの承認、編集、削除を始めるにはダッシュボードの「コメント」画面にアクセスしてください。

コメントのアバターは「Gravatar」から取得されます。