こんな思いにお応えします。

この記事の内容は次のとおりです。

- 結論

- ETFと投資信託の特徴

- ジュニアNISAではETFではなく、分配金再投資の効率がよい投資信託を選ぶ

- 投資信託がオススメの理由①「分配金の取り扱い」

- 投資信託がオススメの理由②「最低購入単元」

- まとめ

ジュニアNISAで投資するなら、投資信託がおすすめ!

結論から言いますと、ジュニアNISAで投資するならETFよりも投資信託がオススメです!

ジュニアNISAは、2023年いっぱいでの制度終了が決まりましたが、今からでも利用したいお得な制度です。

- ジュニアNISAではETFではなく、分配金再投資の効率がよい投資信託を選ぶ

- 20年後も存続していると思われるファンドに投資する

- 少なくとも10年以上の投資期間が確保できること

投資運用商品は元本割れの可能性がありますが、きちんと調べた上で、「長期」「積立」「分散」投資をすることで、元本割れの可能性を軽減することが期待できます。

そこで本記事では、ETFよりも投資信託がオススメな理由についてご説明します。

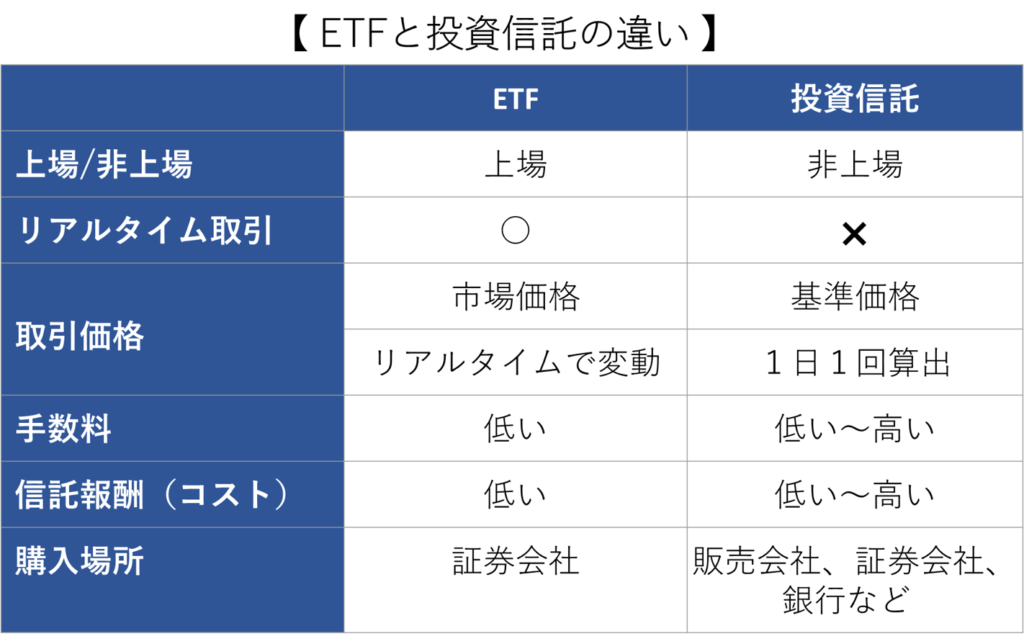

ETFと投資信託の特徴

まず、ジュニアNISAで投資する場合のETFと投資信託の特徴について比べてみましょう。

ETF:Exchange Traded Fund の略で「上場投資信託」といいます。

ETFは“上場”投資信託のため、株式と同様に証券会社を通じて証券取引所に買付や売却の注文を出します。したがって、売買単位が決まっており、売買単位ごとで注文します。

また、価格は株式同様に市場にてリアルタイムで値動きしており、注文方法は、指値注文と成行注文のどちらでも出すことができます。運用の特徴は、指数(例:日経平均株価やTOPIXなど)に連動するように運用されていることです。

取引所に上場しているので、株式のようにリアルタイムで取引することができます。

ETFも投資信託もどちらも投資信託ですが、大きな違いは、上場しているか上場していないか(証券取引所を通じて取引するのかしないのか)の違いです。

投資信託は上場しておらず、証券会社や銀行などの金融機関の窓口で購入します。

投資信託は通常、注文を出した当日は売買金額(基準価額という)が公表されず、注文した翌営業日に公表されます(投資信託によっては、翌営業日ではない投資信託もあります。)。

運用方法には、指数(例:日経平均株価やTOPIXなど)に連動することを目指しているパッシブ運用(インデックスファンド)と、パッシブ運用を上回る成果を目指しているアクティブ運用(アクティブファンド)があります。

取引所に上場していないので、株式のようにリアルタイムで取引することができません。

ETFと投資信託の違いを表で比べてみました。

ETFと投資信託では、一般的にETFのほうが、購入時手数料や保有期間中の手数料(信託報酬)が比較的安くなっています。投資信託の中には、ノーロード(No-load)と呼ばれる購入時手数料が無料の投資信託もあります。

ETFと投資信託では、どちらが優れている、どちらが劣っているという訳ではありません。どういうスタンスで資産運用を考えるかで選択するのがポイントです。場合によっては両方を組み合わせるなどを考えてみるのも良いでしょう。

今回はジュニアNISAの運用のため、2023年の80万円を長期保有するということを前提に考えます!

長期保有でリスクをおえながら、複利効果をねらえる商品はどれかをみていきます!手数料をおさえることもポイントです。

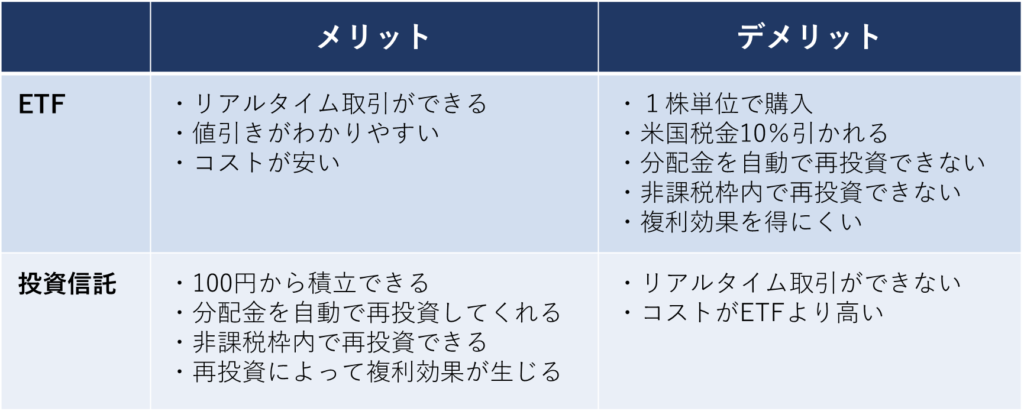

ETFと投資信託のメリット・デメリット

ETFと投資信託、どちらもメリット・デメリットがありますね!

今回は、ジュニアNISAでの運用のため、分配金を自動で再投資してくれる投資信託がおすすめです!!

ジュニアNISAでは分配金再投資の効率がよい投資信託を選ぶ

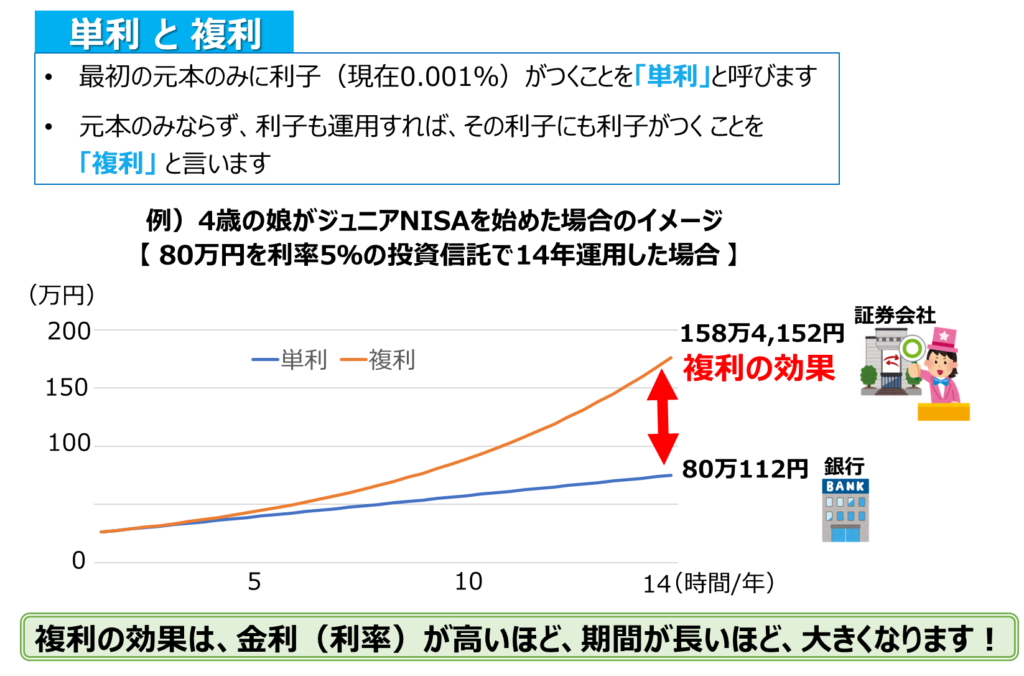

ジュニアNISAで投資信託をおススメする理由は、分配金を出さずにファンド内で自動的に再投資してくれるからです。分配金をファンド内で再投資できることにより複利効果を得ることができます!

ジュニアNISAで買付した投資信託は、ジュニアNISA制度終了後、2024年以降より成人年齢(18歳)に達するまで非課税で長く持ち続けることができます。つまり、お子様の年齢が低いほど成人年齢まで10数年間、非課税で長く持ち続けることができます。

投資信託がオススメの理由①「分配金の取り扱い」

分配金が自動で再投資(税金がかからない)される投資信託を長期保有するほど、複利効果が大きくなります。

そのため、ジュニアNISAで投資するなら非課税枠内で再投資できる上、複利効果が生じる投資信託がオススメというわけです。

また、投資信託は放ったらかしで手間がかからないことが大きなメリットでもあります。

投資信託には、毎月や半年、1年ごとに分配金が支払われる「分配金がある」タイプと、解約または売却するまで分配金を支払わずに再投資する「分配金がない」タイプがあります。

ジュニアNISAでは、長期的に運用をして複利効果を高めたいため、『分配金なし』の投資信託を選ぶのがポイントです!

ETFの買付手数料無料、分配金非課税は魅力的ではありますが、ジュニアNISAでは分配金は「課税ジュニアNISA口座」に自動的に移されます。

ここで問題なのは、ジュニアNISAは、80万円 ✖ 1年(2023年)と決まっていることです。つまり、ETFを購入すると、2024年からは、ジュニアNISAの枠で新規買付はできなくなりますが、その間もETFからの分配金は定期的に発生します。分配金は課税ジュニアNISA口座に入りますが、せっかくジュニアNISAを利用しているのに非課税枠内で分配金再投資ができなくなるのは効率がわるいですね。

そのため、ジュニアNISAで投資をするなら非課税枠内で再投資できる上、複利効果が生じる投資信託がオススメというわけです。

子供の資産形成のために、余剰資金を使って、今からでもジュニアNISAを始めてみてはいかがでしょうか!

投資信託がオススメの理由②「最低購入単元」

先述したように、ETFは1株単位ずつしか購入できませんので投資信託のように毎月1万円ぴったりと一定額の拠出額で購入することができません。一方、投資信託は毎月1万円ずつ、一定額の拠出額で購入できます。

1円単位で購入できる投資信託に比べてETFは毎月の拠出額が複雑になってしまいます。

また、ETFは株価が変動するため、非課税投資枠80万円ピッタリ使い切ることができません。

ETFの効率がわるい理由

- 非課税枠内で自動再投資ができない

- ジュニアNISA終了後は課税口座で再投資することになる

- 非課税投資枠を全て使い切ることができない

- 分配金の再投資がなかなかできない

- 管理が煩わしい(買付が面倒くさい)

ジュニアNISAで投資信託をして、ほったらかし運用をはじめてみましょう!

口座開設がまだの方はこちら!簡単5分でSBI証券口座開設ができます!!

20年後も存続していくと思われるファンドに投資する

ジュニアNISAの場合は、一度買い付けたら10数年にわたって保有し続けることが前提です。細かい信託報酬の差よりも「そのファンドは20年後も存続しているか否か」に気を配るべきです。

新規買付期間が終了した後に、より優れた商品が発売されたとしても乗り換えできませんので、何に投資するかは慎重に考えたいですね!

これからジュニアNISAを利用するなら、シンプルに新興国を含む全世界株式型のファンドをおススメします。

楽天VTやSBI・全世界株式インデックス・ファンドなどもありますが、現状ではeMAXIS Slim全世界株式(オール・カントリー)に魅力を感じます。また、eMAXIS Slim米国株式(S&P500)も人気の投資信託です!

eMAXIS Slimのシリーズは、全世界で購入できる商品で、純資産総額が大きく、多くの投資家から資金が集まっているため、似たような投資商品で迷ったときは、eMAXIS Slimの投資信託をみてみましょう。

参考までに、娘のジュニアNISA口座では、SBI-SBI・V・全米株式インデックス・ファンドとSBI-SBI・V・全世界株式インデックス・ファンドを保有していいます!新しくできたファンド(投資信託)で、基準価格の値上がりも狙っています!

少なくとも10年以上の投資期間が確保できること

これはジュニアNISAに限った話ではなく、インデックス投資全般に関して言えることですが、少なくとも10年以上の投資期間が確保できたほうがよいでしょう。

株式市場は途中で上がり下がりを繰り返しながら、長期スパンでは上昇し続けてきました。

素人が株式投資で勝つ確率を高めるためには、全世界インデックスのように適切に分散された株式をできるだけ長く保有し続けることです。

最低でも10年、できれば15年確保できると勝てる確率が上がるでしょう。

最低でも10年、できれば15年確保できると勝てる確率が上がるとおもいます!私は、娘が18歳になったらNISA口座を開設して長期保有を続けるつもりです!!

まとめ

本記事のポイントをまとめます。

投資信託がオススメな理由

- 放ったらかしで手間がかからない

- ジュニアNISA制度終了後も非課税枠内で自動再投資できる

- 再投資によって継続的に複利効果が生じる

- 非課税投資枠80万円ぴったり使い切ることができる

ETFをオススメしない理由

- 管理が煩雑で面倒

- ジュニアNISA制度終了後、非課税枠内で再投資できない

- 分配金の再投資がなかなかできないため、複利効果をえにくい

- 非課税投資枠のを全て使い切ることができない

以上、ジュニアNISAでは投資信託がオススメな理由についてご紹介しました。上記の理由を踏まえて、この記事の結論です。

- ジュニアNISAでは、分配金再投資の効率がよい投資信託を選ぶ

- 20年後も存続していると思われるファンドに投資する

- 少なくとも10年以上の投資期間が確保できること

“超”低金利時代で銀行預金や、学資保険ではなかなかお金を増やせない中、子供の教育資金や資産形成のために、ジュニアNISAの利用を検討している方も多いと思います。

ジュニアNISAでETFと投資信託、どっちにすればいいのか、迷っている方は本記事が参考になれば幸いです。

口座開設がまだの方はこちらからどうぞ。簡単5分でSBI証券の口座開設ができます!

コメント