今回は、投資信託の選び方について解説していきます。

子育てや介護で時間がない方、仕事に追われて投資どころではない方は、投資信託を買うべきです!

なぜなら、投資信託ほど簡単な投資方法はないからです!!

わたしも投資信託を買っていて資産運用の大きな柱となっています。

投資信託は、基本的に放置しておくだけで、複利効果で雪だるま式にお金が増えていきます。ただし、選び方を間違えると増えるものも増えていきません。

この記事では、どんな投資信託を買えばしっかりお金を増やしていけるのか?というところを解説していきます。投資信託えらびで迷っている方は、ぜひ参考にしてみてください。

この記事を書いている人

この記事を書いている私は、

✅NISA歴3年(投資歴12年の元銀行員)

✅株式・暗号資産を運用中

✅資産1,500万円達成

✅お金を増やす仕組みを紹介

初めての資産運用を応援しています!

わかりやすく長期運用の方法を紹介していきます!

投資信託とは?

まずは、投資信託とは何かを解説していきます。

「投資信託」とは、複数の投資家から集めたお金を、資産運用の専門家がまとめて投資・運用し、その運用の成果として生まれた利益を投資家に還元する商品です。

株式や債券、不動産などを組み合わせて作っているパッケージ商品で、安全性を重視したものから収益性を重視したものまで、さまざまな種類があります。

[引用元:日本証券業協会]

投資信託は、かんたに言うと、株式や債券などを組み合わせたパッケージ商品です!

色々な株や債券などが詰め合わさっているものをまとめて買うことができます。しかも少ない金額(100円~)で購入できるので投資初心者の方にはおススメの金融商品になります。

ちなみに投資信託は「ファンド」と呼んだりもします。呼び方はどちらでもOKで、意味は同じです。

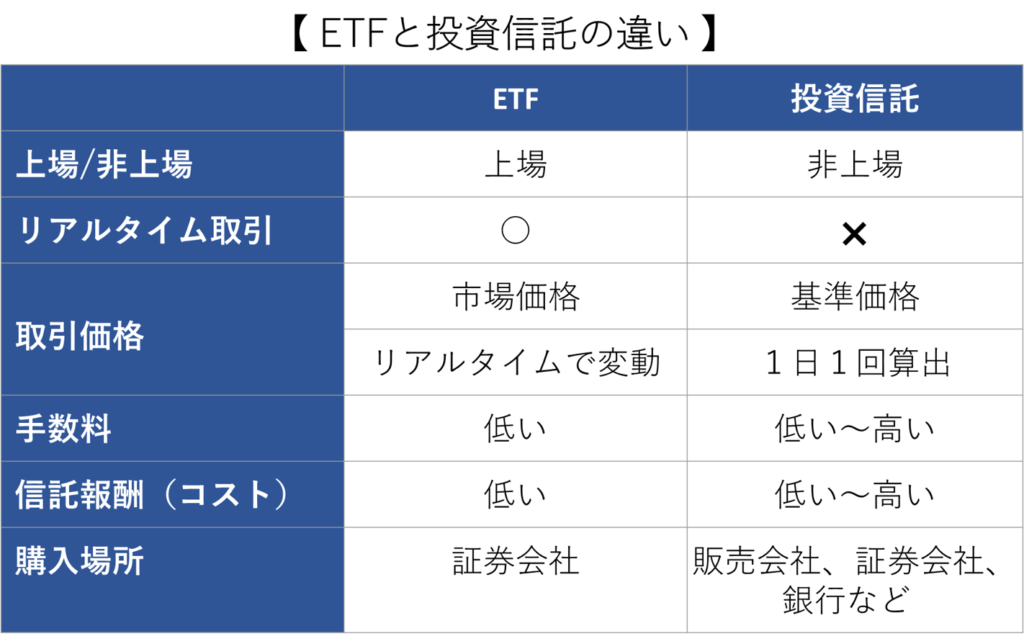

一般投資信託と上場投資信託(ETF)

投資信託には、「一般投資信託」と「上場投資信託(ETF)」があります。2つの違いは、上場しているかしていないかです。

上場している投資信託(ETF)は、市場で直接買い付けができますが、一般投資信託は、証券会社を通して間接的に購入する形になります。

また、上場している投資信託は、リアルタイムで売買ができますが、一般投資信託は、買う際にタイムラグが発生します。

一般の投資信託の方が、若干手数料が高いです。

一般的に投資信託というと、上場していない一般投資信託のことをいい、上場している投資信託のことをETF(イーティーエフ)と呼んで使い分けしています!

アクティブファンドとインデックスファンド

投資信託には、いろんな商品がありますが、商品によって運用方法はさまざまです。

この運用方法について大きく分けると、「アクティブファンド」と「インデックスファンド」の2つに分けられます。

- アクティブファンド:リスク選好型

- インデックスファンド:安定型

アクティブファンドは、株価指数を上回る成果を目指すのに対し、インデックスファンドは指数に連動した成果を目指します。

つまり、アクティブファンドの方がハイリスクハイリターンになります。投資初心者におススメなのは、インデックスファンドです。

理由は、アクティブファンドはインデックスファンドになかなか勝てないからです。中には、インデックスファンドに勝てるアクティブファンドもありますが、正直、それを見極めるのは難しすぎます。

なので、初心者の方であれば、インデックスファンドを選ぶ方がオススメです!

投資信託を選ぶ時のポイント

それでは、投資信託を選ぶときに何を基準に選べばいいかをお伝えしていきます。

投資信託を選ぶポイントは4つです。

投資信託を選ぶポイント

1つずつ見ていきましょう。

① 売買手数料が安いこと

投資信託を選ぶときの1つめのポイントは、売買手数料が安い商品を選ぶことです。

投資信託を売買する際には、必ず手数料が発生します。これはどこの証券会社も同じです。

なので、売買手数料はできるだけ安い商品を選びましょう。

ちなみにSBI証券では、売買手数料が無料(ノーロード)になっているので購入する際は、ネット証券がおススメ。

銀行や、信用金庫、郵便局でも購入はできるけど、売買手数料が高いです。

すでに購入している際は、売買手数料の確認をして、見直しすることををおすすめします!

ちなみに私は、SBI証券でノーロード(売買手数料無料)の投資信託を購入しています!

買付金額が大きくなればなるほど手数料はかさみますので、手数料が安い投資信託を選ぶのがポイントです。

\国内株式個人取引シェアNo.1/

② 経費率が安いこと

投資信託を選ぶときの2つめのポイントは、経費率が安い商品を選ぶことです。

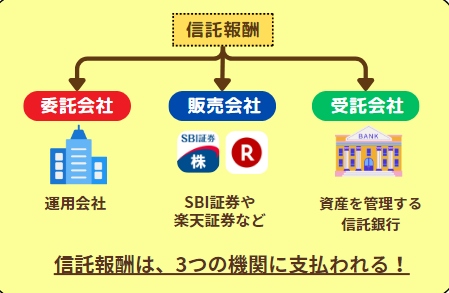

投資信託には、信託報酬や管理費など、そのファンドを運営するための費用が発生します。

投資信託を買う側は、ファンドマネージャー(投資の専門家)に銘柄選びを委ねて分散投資をしてもらうことになります。つまり、証券会社を通して1つの投資信託を買えば、自動的に分散投資をすることができます。

投資信託を運営するには、コストがかかるため、投資信託を買う側がコストを負担するというわけです。

投資信託にかかかる費用

- 買うときのコスト ⇒購入時手数料(証券会社、銀行によって異なる)

- 保有中にかかるコスト(実質コスト)⇒信託報酬、売買委託手数料、有価証券取引税、その他費用

- 売る時のコスト⇒信託財産留保額(証券会社、銀行によって異なる)

※信託報酬は、目論見書に記載。実質コストは、運用報告書に記載。

※①②の売買手数料は、購入する窓口で異なる。ネット証券は、売買手数料が無料(ノーロード)のためおススメ!

信託報酬は、ファンドごとに違ってくるので、信託報酬ができるだけ安いファンドを選ぶのがポイント!信託報酬は、0.2%以内の商品がおススメだよ!0.1%の違いでも10年、20年後には数万~数十万円差になるよ!

③ 出来高・純資産額が大きいこと

投資信託を選ぶ際の3つめのポイントは、出来高・純資産額が大きい商品を選ぶことです。

なぜこれが重要かというと、約定する時の価格に大きく影響するからです。

出来高や純資産額が大きい投資信託は、流動性があるということです。

つまり頻繁に売買されているということですね。

こういった投資信託は、買付金額と約定金額にあまり差が出ません。

ですが、出来高・純資産額が小さい(流動性が低い)投資信託は、買付する時の価格より高い価格で約定する可能性が高くなります。

ちなみに買付金額と約定金額の差は、「乖離率」という指標で確認することができます。

つまり、できるだけ出来高・純資産額の大きい投資信託を選んだ方が、安い価格で約定しやすいということです。

④ 運用利回りが高いこと

投資信託を選ぶ4つ目のポイントは、運用利回りが高い標品を選ぶことです。

運用利回りとは、金融商品のパフォーマンスを知る指標のことです。年にどのくらいのパーセンテージで資産を運用できたかを表します。

【引用元:三菱UFJ銀行】

つまり、トータルリターンをパーセンテージ(%)で表したものです!高ければ高いほどリターンが大きいということです。

だだし、リターンが大きいということは、リスクも大きくなります。

なので、一概に高ければいいというものではありませんが、ある程度資産を増やしていきたい方は、できるだけ高い利回りの商品を買った方がいいです。

利回りが高い商品を購入したら、価格が下がったときの対策として価格変動が安定したファンドを入れるなどの工夫は必要なため、追々身につけていけば大丈夫です。

まずは、将来に向けての目標資金を設定(例えば老後資金3,000万円!等)し、自己資金からどれくらいの利回りが必要なのかを計算して、それに見合った商品を選んでいきましょう!

人気の銘柄は、三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)、三菱UFJ-eMAXIS Slim 米国株式(S&P500)!迷うならオールカントリーがおススメ!

信託報酬が0.05775%以内(2024年1月時点)で、平均利回りが約7%だよ!

\国内株式個人取引シェアNo.1/

おすすめの買い方は?

投資信託の買い方としては、おもに2パターンがあります。

投資信託の買い方

- 価格が安い時にタイミングを見て買う

- 毎月一定額を積立する

基本的に、投資初心者の方は、①の「価格が安い時にタイミングを見て買う」という方法は、おススメしません。

なぜなら、安いときがいつなのか、はっきり言って分からないからです。プロの投資家でさえ、価格のボトムやピークはわかりません。なので、素人が「今がやすい!買い時だ!」と決めつけて買うのはかなり危険です。

そこからさらに大きく下げる可能性は十分にあります。

こういった理由から、投資初心者の方には、②の「毎月一定額を積立する」というのがおススメの買い方です。

積立投資であれば、最初に設定すればあとは放置でOKです。

毎月一定額を積立(ドルコスト平均法)することで、価格変動を気にすることなく、穏やかな心で将来に向けて資産形成をすることができます。

まとめ

投資信託の選びかたについて解説をしていきました。投資信託は、投資初心者の方がいちばん最初に買うべき商品です。

これほど簡単で効率よく資産形成ができる金融商品は他にありません。

もう銀行にお金を預けて利息をもらう時代はとっくの昔に終わりました。

銀行にお金を預けていても、物価が上がっていくので資産が目減りしてしまいます。つまり、銀行預金が損をする時代です。

1日でも早く証券会社の口座開設をして、投資信託で運用していきましょう。

最後までお読みいただきありがとうございました。

投資をはじめるなら、今がチャンスです。将来の資産形成のために、1日でも早く運用を始めていきましょう。

個別相談を希望の人は、DMから気軽にお問い合わせ下さい!

\国内株式個人取引シェアNo.1/

コメント